破解债务迷局:债务置换的风险防控路径

破解债务迷局:债务置换的风险防控路径

隐性债务显性化,拆解风险暗雷

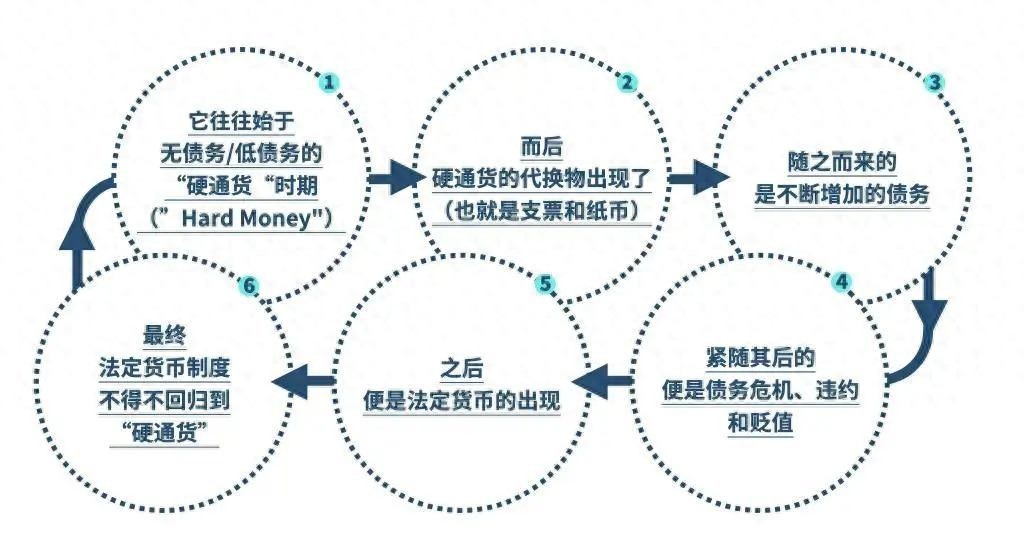

在经济的大棋盘上,债务问题一直是备受关注的焦点。近年来,债务置换成为了防范系统性风险的关键一招,发挥着举足轻重的作用。回顾 2015 年,首轮债务置换如同一场及时雨,成功化解了 12 万亿元隐性债务风险,使得系统性风险指数大幅下降 35% 。这一显著成效,让我们看到了债务置换在维护经济稳定方面的巨大潜力。

其中,隐性债务显性化是债务置换的关键一步,也是防范系统性风险的重要基石。在以往,地方政府的隐性债务就像隐藏在暗处的 “暗雷”,由于债务信息不透明,市场对其规模和风险难以准确评估,这就容易引发市场恐慌。一旦市场信心受挫,就可能引发一系列连锁反应,对整个经济体系造成冲击。

而通过债务置换,将地方政府隐性债务转为显性政府债券,就如同给这些 “暗雷” 装上了透明的外壳,让其风险暴露在阳光下。例如,按照规划,2025 年预计将 8 万亿元隐性债务纳入预算管理,明确偿债责任和期限。这一举措意义深远,它让市场清楚地了解到债务的规模、用途和偿还计划,避免了因信息不对称而导致的无序违约,有效防止了连锁反应的发生,从而稳定了市场信心。

优化期限与利率,化解流动性危机

流动性危机是债务问题中常见的难题,就像资金链条上的紧箍咒,一旦收紧,就可能导致资金周转不畅,甚至引发债务违约。而债务置换在破解流动性危机方面有着独特的优势,主要体现在拉长债务周期和降低融资成本两个关键维度。

从拉长债务周期来看,将 3 - 5 年的短期债务置换为 10 年以上的长期债券,就像是给地方政府的偿债压力装上了一个缓冲器。以贵州为例,其将 500 亿元城投债从 5 年展期至 15 年,这一举措使得年度偿债支出大幅降低 80% 。原本集中在短期内的偿债压力,被分散到了更长的时间区间,地方政府有了更充裕的时间来安排资金,避免了因短期内集中兑付而导致的资金链断裂风险。这就好比一场长跑比赛,将原本需要短时间内全力冲刺的赛程,调整为更合理的匀速前进,让地方政府在偿债的道路上能够更加稳健地前行。

在降低融资成本方面,通过发行低息债券置换高息非标债务,无疑是为地方政府减轻了沉重的利息负担。2025 年专项债利率低至 1.67% ,而与之相比,高息非标债务利率却高达 7% - 8% 。这一低一高之间的巨大差距,意味着每年地方政府在利息支出上的巨大节省。据预计,每年通过这种方式可为地方政府节省利息支出超 2000 亿元。这节省下来的资金,就如同为地方政府注入了一股新鲜血液,原本被高额利息吞噬的资金得以释放,可用于地方的经济建设、民生改善等关键领域,避免了因利息滚雪球而导致的债务失控风险。

中央统筹协调,阻断风险传导

在债务风险的复杂棋局中,各地区的债务问题并非孤立存在,而是相互关联、相互影响。一旦某个地区的债务危机爆发,就可能像倒下的多米诺骨牌一样,引发连锁反应,导致风险在不同地区之间迅速蔓延,对整个经济体系造成严重冲击。因此,中央统筹协调在防范系统性风险中起着至关重要的作用,是阻断风险跨区域传导的关键防线。

特殊再融资债券的定向支持,是中央精准施策的重要体现。中央向贵州、天津等高风险省份发行 2.8 万亿元专项债,就如同为这些在债务困境中挣扎的地区注入了一剂强心针。这些专项债能够帮助地方政府缓解偿债压力,确保债务的按时偿还,避免了因债务违约而引发的信用危机。同时,也为地方政府提供了更多的资金用于基础设施建设、民生改善等领域,促进了当地经济的稳定发展。这种定向支持,不仅解决了高风险省份的燃眉之急,更重要的是,有效避免了单一地区债务危机的扩散,防止了风险在不同地区之间的交叉感染,维护了全国经济的整体稳定。

除了专项债的定向支持,中央财政注资兜底也是一项具有深远意义的举措。中央向国有大行注资 1.5 万亿元,这一行动增强了国有大行的资金实力,使其能够更有力地支持地方基建项目。国有大行作为金融体系的重要支柱,其信贷投放能力对于地方经济的发展至关重要。通过注资,国有大行可以为地方基建项目提供充足的资金,推动项目的顺利实施,带动相关产业的发展,创造更多的就业机会,促进地方经济的繁荣。同时,这也有助于防止银行体系因坏账激增而崩溃。在地方债务风险较高的情况下,如果银行体系受到冲击,大量的坏账将导致银行资金链断裂,进而引发整个金融体系的动荡。中央财政注资兜底,为银行体系提供了坚实的后盾,增强了银行抵御风险的能力,确保了金融体系的稳定运行。

市场化工具分散风险,减轻政府压力

在债务风险的防范与化解过程中,市场化工具的运用犹如一股强大的力量,为分散风险、减轻政府单点压力提供了新的思路和途径。它打破了传统的政府独自承担债务风险的格局,引入了多元化的市场主体和灵活的市场机制,让债务风险在更广阔的空间内得到合理分散和有效管理。

地方资产管理公司(AMC)的积极参与,是市场化分散风险的重要举措。以浙商资产为例,其收购 200 亿元不良资产的行动,犹如一场及时雨,滋润了那些陷入困境的企业。通过债转股这一巧妙的金融手段,浙商资产将债权转化为股权,不仅帮助企业优化了财务结构,减轻了债务负担,还为企业注入了新的发展活力。数据显示,在浙商资产的努力下,60% 的企业成功扭亏为盈,实现了从困境到发展的华丽转身。这一过程中,风险也从政府顺利转移至市场化主体。AMC 凭借其专业的资产管理能力和丰富的市场经验,能够更有效地对不良资产进行评估、处置和运营,从而降低了风险的集中程度,提高了整个市场的抗风险能力。

城投平台的转型,则是另一个关键的市场化举措。推动 300 家城投公司剥离政府职能,转型为市场化运营主体,这一变革意义深远。以云南城投承接中老铁路 PPP 项目为例,这一项目的成功运作,标志着云南城投在市场化转型道路上迈出了坚实的步伐。在传统模式下,城投公司与政府信用紧密绑定,政府往往需要为城投公司的债务承担隐性担保责任。一旦城投公司出现债务问题,政府的财政压力将陡然增大,风险也会迅速向政府聚集。而通过转型,城投公司能够以独立的市场主体身份参与项目运作,根据市场规则和自身实力进行决策和运营。这不仅切断了政府信用与城投债务的绑定,降低了政府的债务风险,还为城投公司自身的发展开辟了新的空间。它们可以更加灵活地整合资源、拓展业务领域,提高自身的市场竞争力和盈利能力,实现可持续发展。

强化监管与预警,前置风险防控

在债务风险防范的征程中,强化监管与预警机制犹如一双敏锐的眼睛,能够提前洞察风险的蛛丝马迹,将风险防控的关口前置,从源头上遏制债务风险的滋生和蔓延。它是债务置换体系中不可或缺的重要环节,为整个经济体系的稳定运行提供了坚实的保障。

财政部建立的 “全口径债务动态监测平台”,是监管体系中的核心利器。这个平台犹如一个庞大而精密的监控网络,实时追踪着 12.6 万家地方国企的债务指标。通过对这些数据的实时采集、分析和处理,平台能够及时发现债务风险的异常变化。一旦某个地方国企的债务率超过 300% 这一警戒线,平台就会迅速发出预警信号。监管部门会根据预警信息,对该主体实施融资限制,限制其新增债务规模,督促其采取有效措施降低债务风险。这种精准的监管方式,就像给债务风险装上了一个 “紧箍咒”,有效遏制了高风险主体的盲目举债行为,防止了债务风险的进一步积累和恶化。

从 2025 年起实行的新增隐性债务 “一把手” 终身问责制度,则是高悬在地方政府官员头上的一把 “达摩克利斯之剑”。这一制度明确规定,对于新增隐性债务的行为,无论责任人在何时何地,无论其职务是否变动,都将被追究终身责任。这意味着,地方政府官员在决策举债时,必须要谨慎权衡利弊,充分考虑债务的偿还能力和潜在风险。因为一旦违规举债,他们将面临严厉的问责和法律制裁,个人的政治前途和职业声誉都将受到严重影响。这种强有力的问责机制,从根本上遏制了地方政府盲目举债的冲动,促使地方政府更加注重债务的合理规划和管理,确保债务风险处于可控范围之内。

筑牢防线,警惕隐患

债务置换通过透明化债务信息、重构偿债周期、分散风险承担主体这三大核心机制,如同构建起了一座坚固的堡垒,形成了一套较为完善的系统性风险防范体系。它为经济的稳定发展提供了有力支撑,在化解债务风险、维护金融秩序方面发挥了不可替代的作用。

然而,我们也必须清醒地认识到,在享受债务置换带来的积极效应时,还需警惕潜在的风险隐患。部分地方政府可能会因短期压力得到缓解而放松警惕,再度陷入违规举债的泥潭。这种道德风险一旦发生,将会使前期通过债务置换所取得的成果大打折扣,甚至可能引发新的债务危机。就像一些曾经在债务困境中挣扎的地区,在得到债务置换的支持后,经济压力稍有减轻,便又开始盲目举债进行一些不必要的项目投资,导致债务规模再次膨胀,给地方财政带来了沉重的负担。

大规模的债券发行会对市场利率产生影响,引发利率波动。如果在债券发行过程中,没有央行的流动性对冲措施相配合,如降准、MLF 操作等,市场上的资金供求关系将会失衡,债券的供给大幅增加,而资金的需求相对不足,这必然会推高市场利率。市场利率的上升,会使得企业的融资成本大幅提高,增加企业的经营压力,抑制投资和消费,对经济的增长产生不利影响。

面对这些潜在风险,我们不能掉以轻心。未来,需持续完善财税体制,明确中央与地方的事权和财权划分,使地方政府有足够的财力来履行其职责,减少因资金缺口而产生的举债冲动。同时,要建立健全市场化退出机制,对于那些无法偿还债务的主体,要按照市场规则进行处置,避免风险的积累和扩散。只有这样,才能实现风险化解与高质量发展的动态平衡,确保经济在稳定的轨道上持续前行。

-

- 1912年中国发生的重大事件

-

2026-01-08 05:41:47

-

- 临潼县华清中学

-

2026-01-08 05:39:33

-

- 一妻多夫制度:探索未来可能的家庭结构

-

2026-01-08 05:37:19

-

- 消失的白石洲,消失的深圳城中村一代人

-

2026-01-08 05:35:04

-

- 吴愤奋:《非诚勿扰》被34岁男子带走的51岁阿姨现在怎么样了

-

2026-01-08 05:32:50

-

- 23年朝鲜外交官叛逃韩国,爆金家“猛料”:金正恩血压应该非常高

-

2026-01-08 05:30:36

-

- 玩转富豪圈,深圳惊现“钻石鸽子女”

-

2026-01-08 01:33:18

-

- 九本高质量强取豪夺古言推荐,从抗拒到无奈,从恨到爱

-

2026-01-08 01:31:03

-

- “浪荡”骨头社:要么大卖,或者暴死,它是暮气业界中的少年

-

2026-01-08 01:28:49

-

- 捐了无数座教学楼的大佬:TVB之父邵逸夫发家史

-

2026-01-08 01:26:35

-

- 「史话中国」河北·怀来

-

2026-01-08 01:24:20

-

- 民事诉讼证据高度盖然性适用规则

-

2026-01-08 01:22:06

-

- 中国特异功能第一人——“气功大师”张宝胜的江湖路

-

2026-01-08 01:19:52

-

- 深扒,江铠同背景,这么强大反被底层姑娘收拾?我真的不服

-

2026-01-08 01:17:37

-

- 徐佳宁:与徐梵溪分手,娶了李小冉

-

2026-01-08 01:15:23

-

- 45岁大特保创始人周磊离世,互联网健康产业还艰难活着

-

2026-01-08 01:13:09

-

- 领导班子和领导干部考核(考察)评价用语

-

2026-01-07 17:24:50

-

- 那些年,我们穿过的武警迷彩

-

2026-01-07 17:22:36

-

- 再见了,福州总医院!

-

2026-01-07 17:20:21

-

- 96年,清华女硕士王丽红远嫁非洲,生下5个混血孩子,现状如何?

-

2026-01-07 17:18:07

中国十大生日礼物(中国特色生日礼物)

中国十大生日礼物(中国特色生日礼物) 中国现代十大著名法师(当代中国最有名的法师)

中国现代十大著名法师(当代中国最有名的法师)